中世纪时期,英国国王扩大税收是为了达成什么目的?

#历史开讲#

文|木木

编辑|观星

在13世纪,被扩大税收范围的封建特权税收均被称为补助税,这一术语意味着该税收的征收需要某种形式的税收同意。

大会议对国王动产税的征收诉求的审查则相当的严格和谨慎。

1225年的征收以国王重新颁布《大宪章》和《王室森林宪章》为前提,大会议批准了国王1/15动产税的征收,1232年和1237年通过了1/40、1/30动产税。

随后大会议则多次拒绝批准国王征税,1242年亨利三世要求为远征波尔图征收动产税,其非正义性遭到了贵族们的拒绝。

1254年国王要求为次子争夺西西里的王位而征税,因不符合王国共同利益而被拒绝。

直到1269年为支持王子爱德华十字军东征通过了一次动产税征收,其余年份的征税诉求都被大会议否决了。

足以见得亨利三世在位期间贵族大会议的税收同意对国王征税权的约束力。

随着税收个别同意向贵族大会议的同意、集体同意的发展,由地方代表参与估税、征税工作的现象也日渐普遍。

实际上,中世纪的英国素来就有召集地方代表了解并参与行政、司法工作的传统。早在亨利二世时期,就已经开始通过推选骑士并组成征税委员会来进行估税、征税的工作。

亨利三世时期,市民代表也开始为国王召集参与到政事活动中,1225年、1235年沿海城市的代表被要求与国王“共商国事”。

地方代表负责估税、征税工作也呈现普遍化,1225年、1232年、1237年的三次动产税都是由骑士代表负责征收的。

爱德华一世时期地方代表参与财政税收事务的现象更为频繁,越来越多的地方代表被国王纳入到税收同意的范围内。

纳税人代表不再仅限于大贵族,税收集体同意也随之扩大,逐步朝着更为广泛的、囊括全体臣民的意愿的共同同意发展,最终税收“共同同意”原则正式确定下来。

爱德华一世为了扩大税收将特别财政税收正常化,将“共同利益”和“共同需要”原则作为自己合理征税的理论武器,必须打破贵族大会议对税收同意批准的垄断。

不断通过扩大下源税收同意的授权来增加自身的征税合法性。

爱德华一世扩大税收的首要目标就是将其父在位期间屡次被大会议拒绝同意征收的动产税改造成一个合理的、彰显公共性的全国性税收。

动产税是建立在公共财政义务上的税收,因此地方的税收同意的授予显得尤为重要。

为了加强地方税收同意的对动产税征收的约束力,这位英格兰的“查士丁尼”甚至将“关涉大家的事需要得到大家的同意”这一罗马法格言写入税收的征收令状中。

为了加强地方代表的税收同意爱德华一世主要采取了以下措施,增加郡代表的补充税收同意。补充税收同意在亨利三世时期就已经出现在具体征税工作上了。

亨利三世在取得了贵族大会议的土地税卡鲁卡奇的批准税收同意后,遂召集郡代表对土地税征收进行了补充性同意的授权,即补充对直系封臣的土地征收土地税。

这一做法为爱德华一世继承、发展并利用在动产税征收上,召集郡代表对动产税进行补充性同意的授权,以向直系封臣的佃户们征收动产税。

1283年国王以“听取我们的引导并参与到其中”为由召集了郡代表和城市代表,要求他们按照“贵族们已提供的税收同意”授予补充税收同意。

1290年1/15动产税征收时,国王向郡代表和城市代表发布了征税令状,明确要求他们“就贵族们已经同意的事情进行协商和同意授予”。

此外神职人员代表也被要求提供他们的税收同意,通过这种方式使动产税的征收范围不仅覆盖了王领地区,而且不断扩大直到囊括整个王国所有的财富。

由此爱德华一世彻底地把动产税发展成一个名副其实的全国性税收。

在扩大税收的基础上也将贵族大会议的税收同意、集体同意发展成包含郡代表、城市代表、神职人员代表在内的囊括各阶层地方代表的税收同意。

税收同意也发展成全英格兰王国的“共同同意”,税收“共同同意”原则遂定型。

此后,随着议会制度的确立,以郡代表、城市代表为首的地方代表也逐步参与到议会征税事宜的商讨工作中去。

爱德华三世在位期间议会两院制形成后,税收“共同同意”原则逐渐落实为议会的征税权或税收批准权。

国王原本为加强王权、增强国王征税权的合法性的初衷,无形中埋下了“宪政”的种子,最终导致议会接手并掌管了国王的“钱袋”,国王征税权以及王权反而都为议会所限制、约束。

13世纪英国议会的形成和发展与税收制度的演变和发展息息相关。

议会确立后,国王与议会随即就征税权进行了一系列紧张、激烈的交锋,最终议会取得了胜利掌握了征税批准权并成功限制了国王的征税行为。

在这一过程中封建特权税收向全国性税收转变、特别财政税收向协议性财政税收转变,中世纪英国税制转型逐步完成。

议会起源于盎格鲁·撒克逊时期存在的一种由国王不定期主持召开、由世俗贵族和高级教士参与议事的重要政治机构——贤人会议。

征服者威廉诺曼征服后保留并继承了这一会议传统,经常召集身为“国王的天然顾问”的大贵族们、大主教、主教召开会议,共商国是。

并逐步形成主要用来33商讨王国政治、军事、法律、财政税收等重大事务的“大会议”,和国王随时召开的由王廷要员组成的小会议且逐步成长为“御前会议”。

大会议和小会议除了参与成员的不同从性质上并无大的区别,都是国王的政事咨询机构,它们的术语也没有明显区别常常混在一起使用。

13世纪初,在大会议、小会议、御前会议等概念混淆的基础上形成了“议会”,一种为解决王国政要而正式召集组成的“王廷会议”。

梅特兰认为任何一次为解决王国政治、军事、税收、司法等问题而正式召集的会议都是“议会”,所以真正具有“宪政”意义的议会的形成和确立是一个漫长的过程。

这个过程贯穿于大贵族同国王的长期权益斗争的始终,甚至可以说是与中世纪英国赋税制度发展、限制国王征税权的过程相重合。

正如宪政史学家斯塔布斯所说,“成功限制王权往往都是以金钱为代价的,而多数自由的实现则都是以纳税为条件的。”

论及议会的形成是考察它是如何从王廷会议发展成在行政、税收、司法等方面具有影响力和决策权的政治机构。

主要表现为国王、贵族和地方等级代表三方阶层一起协商决议王国政要形式的形成。

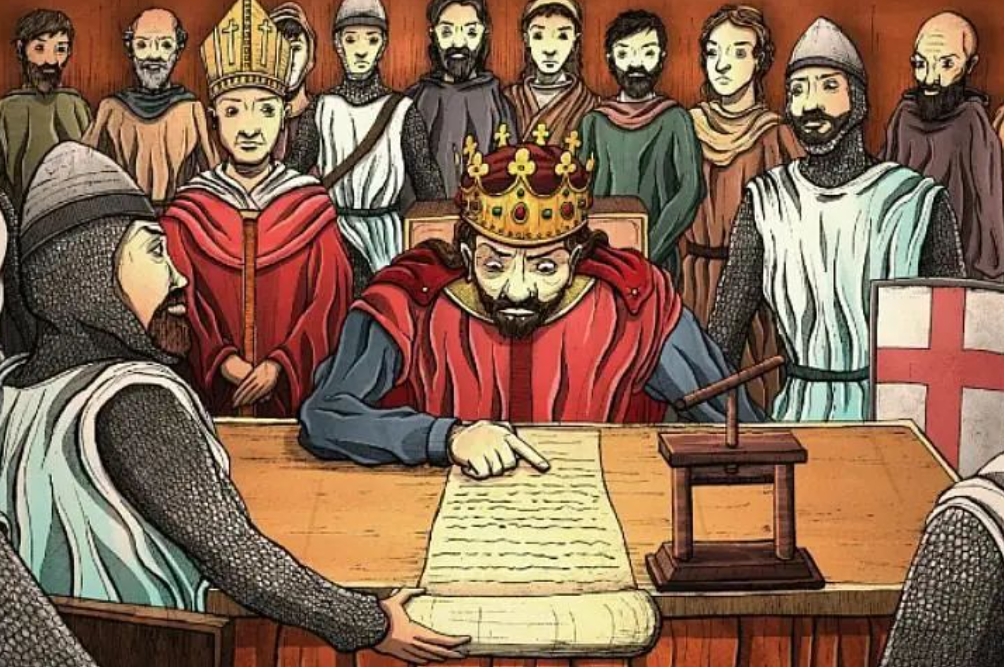

1215年《大宪章》颁布后,规定国王征税之前需要发布令状召集伯爵、男爵、大主教、主教参与会议并就征税问题进行讨论、协商。

以法律文件的形式直接确立了税收个别同意的决策是采用王廷会议协商的形式,并间接地肯定了大贵族们的纳税人代表的身份,赋予了大会议“同意”和“代表”的因素和特征。

召集地方代表讨论政务并负责政事、财政、司法工作是中世纪英国素来就有的传统。

亨利二世时期,巡回法庭和陪审制度确立后,推选出的各郡、百户区、城市的代表开始参与到法庭上的案件审理工作中。

在诸如土地税等非封建特权性税收的征收工作上,各郡的骑士代表负责估税、征税工作的现象也逐步出现。

约翰王时期,郡骑士代表和城市代表的政事参与度明显提高,1207年、1208年国王从指定的城市和港口召集代表共同讨论货币、海运等问题。

1213年约翰王更是要求所有郡派出四名骑士到牛津参与王廷会议,这是第一次各郡骑士与国王、贵族一起商讨政事参与会议的情况。

亨利三世时期郡骑士代表和城市代表活跃在王廷的政事工作上,1227年,亨利三世指示各郡郡长在郡法庭中推选出四名骑士,并要求他们到威斯敏斯特参见国王并参与会议商讨。

1225年、1235年,国王邀请沿海城市的代表参与到王廷事务中。动产税的估税和征税工作也相继为各郡的骑士代表所负责。

地方代表在王国事务上参与度的逐渐扩大,他们在王廷大会议中的作用和影响力也在逐步加深,甚至开始在税收事务上拥有一定的决定权。

- 0002

- 0000

0000

0000

0000

0000

0001

0001